El pasado 12 de junio de 2018, la Agencia Tributaria ha publicado una extensa Nota de Prensa sobre la tributación de los alquileres turísticos, así como sobre el deber de información mediante el modelo 179.

ACTIVIDAD DE ALQUILER DE APARTAMENTOS TURÍSTICOS

En primer lugar, la nota de prensa aclara el supuesto de Actividad de Alquiler Turístico o vacacional:

Se considera arrendamiento para uso distinto de vivienda, aquel arrendamiento que, recayendo sobre una edificación, tenga como destino primordial uno distinto que el de satisfacer la necesidad permanente de vivienda del arrendatario.

Por tanto, cuando se produzca la cesión temporal de uso de la totalidad de una vivienda amueblada y equipada en condiciones de uso inmediato, comercializada o promocionada en canales de oferta turística y realizada con finalidad lucrativa se tratará de un alquiler turístico, que se someterá a un régimen específico, derivado de su normativa sectorial, según establece el art.5 e) de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos.

Así mismo, diferencia el alquiler vacacional o turístico de apartamentos u otro tipo de viviendas de los servicios de hospedaje típicos de la industria hotelera:

La Ley 37/1992 del Impuesto sobre el Valor Añadido (LIVA) pone como ejemplos de “servicios complementarios propios de la industria hotelera” los de restaurante, limpieza, lavado de ropa u otros análogos (art 20.uno.23º. b.’ LIVA). En este sentido, los servicios de hospedaje se caracterizan por extender la atención a los clientes más allá de la mera puesta a disposición de un inmueble o parte del mismo. Es decir, la actividad de hospedaje se caracteriza, a diferencia de la actividad de alquiler de viviendas, porque normalmente comprende la prestación de una serie de servicios tales como recepción y atención permanente y continuada al cliente en un espacio destinado al efecto, limpieza periódica del inmueble y el alojamiento, cambio periódico de ropa de cama y baño, y puesta a disposición del cliente de otros servicios (lavandería, custodia de maletas, prensa, reservas, etc.), y, a veces, prestación de servicios de alimentación y restauración. (Consultas DGT V0081.16 y V0575.15 )

La nota, aclara que se consideran servicios complementarios propios de la industria hotelera, además de los citados, los servicios de limpieza del interior del apartamento, así como los servicios de cambio de ropa en el apartamento, ambos prestados con periodicidad. Por contra, los servicios típicos de limpieza y cambio de ropa del apartamento o vivienda turística previa al check-in, o posterior al check-out, o la limpieza de las zonas comunes del edificio, así como el mantenimiento de las viviendas, no se consideran servicios complementarios de la industria hotelera:

– Servicio de limpieza del apartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario.

Por el contrario, no se consideran servicios complementarios propios de la industria hotelera los que a continuación se citan:

– Servicio de cambio de ropa en el apartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario.

– Servicio de limpieza de las zonas comunes del edificio (portal, escaleras y ascensores) así como de la urbanización en que está situado (zonas verdes, puertas de acceso, aceras y calles).

– Servicios de asistencia técnica y mantenimiento para eventuales reparaciones de fontanería, electricidad, cristalería, persianas, cerrajería y electrodomésticos.

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

A continuación, la Agencia Tributaria analiza el encuadre del Alquiler Turístico o Vacacional de apartamentos o viviendas dentro de la normativa sobre Actividades Económicas, definiendo sin ambigüedad que, la actividad de explotación de apartamentos turísticos extrahoteleros están clasificados en el grupo 685 de la sección primera de las Tarifas del IAE:

En primer lugar, cabe analizar la actividad por la que una persona o entidad cede, a cambio de un precio a arrendatarios, apartamentos por periodos de tiempo determinado prestando servicios de hospedaje. Entendiendo que la actividad de hospedaje se caracteriza porque normalmente comprende la prestación de una serie de servicios tales como limpieza de inmuebles, cambio de ropa, custodia de maletas, puesta a disposición del cliente de vajilla, enseres y aparatos de cocina, y a veces, prestación de servicios de alimentación. En este sentido, las Tarifas del IAE clasifican en la Agrupación 68 de la sección primera, el “Servicio de hospedaje”. Dentro de dicha Agrupación, se encuentra el grupo 685 “Alojamientos turísticos extrahoteleros”, en el que se clasificarán aquellas actividades que tengan la naturaleza de servicios de hospedaje, pero que se presten en establecimientos distintos a los hoteles y moteles, hostales y pensiones, fondas y casas de huéspedes, hoteles-apartamentos, empresas organizadas o agencias de explotación de apartamentos privados, y campamentos turísticos tipo camping. En particular, tienen su encuadre en dicho grupo 685 los servicios de hospedaje prestados en fincas rústicas, casas rurales y hospederías en el medio rural, así como albergues juveniles, pisos y similares que no tengan, objetivamente, la condición de ninguno de los establecimientos enumerados anteriormente.

Debe recordarse que, según señala la nota adjunta al grupo 685, si los establecimientos de hospedaje en él clasificados permanecen abiertos menos de ocho meses al año, la cuota de Tarifa será del 70 por 100 de la cuota señalada en el mismo.

Por otro lado, y conforme establece la letra F) del apartado 2 de la regla 4ª de la Instrucción, los sujetos pasivos que ejerzan la actividad de servicios de hospedaje podrán prestar, sin pago de cuota adicional alguna, servicios complementarios, tales como servicios de limpieza, cambio de sabanas, internet, televisión etc.

En consecuencia, el grupo 685 de la sección primera de las Tarifas del IAE clasifica la actividad de explotación de apartamentos turísticos extrahoteleros (DGT V0215-18, DGT V0731-17).

En cambio, cuando el propietario cede la gestión a un gestor de viviendas o apartamentos turísticos, estaría desarrollando la actividad de arrendamientos de inmuebles clasificada en el epígrafe 861.2 de la sección 1ª del IAE: Alquiler de locales industriales y otros alquileres NCOP:

En segundo lugar, debemos analizar el supuesto en el que una persona o entidad propietaria de un apartamento turístico lo arrienda a una entidad mercantil o persona física que lo explota como establecimiento extrahotelero, contratando ésta, su ocupación con touroperadores y/o el personal necesario y asumiendo todos los riesgos de la explotación. La persona o entidad propietaria del apartamento turístico desarrolla la actividad de arrendamiento de inmuebles clasificada en el epígrafe 861.2 de la sección 1ª del IAE “Alquiler de locales industriales y otros alquileres NCOP” (DGT V2540-08, DGT 1160-02).

Cuando el alquiler de la vivienda o apartamento turístico se realice sin prestar ningún servicio propio de la actividad de hospedaje, se trataría de una actividad propia del Epígrafe 861.1 Alquiler de viviendas:

En tercer lugar, cabe estudiar el supuesto que dicha actividad consista, exclusivamente, en el arrendamiento por períodos de tiempo de casas o parte de las mismas, sin prestar ningún servicio propio de la actividad de hospedaje y limitándose a poner a disposición del arrendatario las instalaciones. Por tanto, en la medida en que esto sea así, estaremos ante una actividad propia del Epígrafe 861.1 “Alquiler de viviendas” de la Sección Primera de las Tarifas, debiendo el titular de la actividad, en principio, darse de alta y tributar por el mismo. No obstante, lo anterior, la Nota 2ª de dicho Epígrafe establece que “los sujetos pasivos cuyas cuotas por esta actividad sean inferiores a 601,01 euros tributarán por cuota cero”, en cuyo caso, de acuerdo con lo dispuesto en la Regla 15ª de la Instrucción, “los sujetos pasivos no satisfarán cuota alguna por el impuesto, ni estarán obligados a formular declaración alguna” (DGT 1821-02).

En conclusión, el simple alquiler de pisos o apartamentos para fines de semana o periodos determinados de tiempo, sin que el titular de la actividad de alquiler preste ningún otro tipo de servicio al inquilino, constituye una actividad propia del Epígrafe 861.1 de la Sección primera de las Tarifas, “Alquiler de viviendas” (DGT V0898-17, DGT V0931-11 DGT 1482-02)

La buena noticia para todos aquellos propietarios o gestores de apartamentos o viviendas turísticas, es que se estará exento de pagar el impuesto si los ingresos anuales son inferiores al 1.000.000 de euros:

No debemos olvidar, una vez clasificada la actividad en su grupo o epígrafe correctamente, el régimen de exenciones reguladas en el artículo 82.1 c) TRLRHL, conforma al cual están exentas del IAE las personas físicas residentes y los sujetos pasivos del Impuesto sobre Sociedades, las sociedades civiles y las entidades del artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

Dicha exención supone, a efectos de este impuesto, la no obligación de darse de alta en la matrícula del impuesto ni de tributar por el mismo, con independencia de las obligaciones de carácter censal que le pueda corresponder cumplimentar al sujeto pasivo en aplicación de lo dispuesto en el Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, que regula en el capítulo I del título II del Reglamento, las obligaciones censales.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

En el caso en el que el alquiler del alojamiento se realice sin la prestación de servicios propios de la industria hotelera, los rendimientos de los apartamentos y viviendas turísticas tendrán la consideración de rendimientos del capital inmobiliario, debiendo tributar por el rendimiento neto, es decir, los ingresos menos los gastos fiscalmente deducibles:

Con carácter general, los rendimientos derivados del alquiler de apartamentos turísticos tendrán la consideración de rendimientos del capital inmobiliario.

Para que proceda esa calificación, el alquiler se tiene que limitar a la mera puesta a disposición de un inmueble durante un periodo de tiempo, sin que vaya acompañado de la prestación de servicios propios de la industria hotelera. A modo de ejemplo, no se consideran como tales: los servicios de limpieza realizados antes de la llegada de los inquilinos o tras la salida de éstos o la entrega y recogida de llaves en el momento de la entrada y salida de los clientes.

Los rendimientos obtenidos por el arrendamiento se declararán por el titular del inmueble o del derecho que le habilita para la cesión (por ejemplo, en el caso de un usufructuario del inmueble que cede el mismo) por la diferencia entre los ingresos íntegros y los gastos fiscalmente deducibles.

Al rendimiento neto resultante de esa operación no le resultará aplicable la reducción del 60% prevista en el artículo 23.2 de la Ley de IRPF, ya que los apartamentos de uso turístico no tienen por finalidad satisfacer una necesidad permanente de vivienda sino cubrir una necesidad de carácter temporal.

Por supuesto, durante los períodos en los que el apartamento o vivienda vacacional no se alquile, el inmueble generará la correspondiente renta inmobiliaria, en función de su valor catastral:

Los periodos de tiempo en los que el inmueble no haya sido objeto de cesión, generan la correspondiente imputación de renta inmobiliaria, al igual que cualquier otro inmueble, cuya cuantía sería el resultado de aplicar el porcentaje de imputación que corresponda (1,1% ó 2%) al valor catastral del inmueble, y en función del número de días que no haya estado cedido con fines turísticos (o, en su caso, arrendado).

En el caso en el que se presten servicios propios de la industria hotelera, estaríamos ante rendimientos propios de actividades económicas.

No obstante, el arrendamiento se puede entender como una actividad empresarial y los rendimientos derivados de la misma tendrán la consideración de rendimientos de actividades económicas cuando, además de poner a disposición el inmueble, se ofrezcan, durante la estancia de los arrendatarios, servicios propios de la industria hotelera como pueden ser: servicios periódicos de limpieza, de cambio de ropa, de restauración, de ocio u otros de naturaleza análoga o cuando, sin prestar tales servicios, se disponga de una persona con contrato laboral y jornada completa para la ordenación de la actividad.

IMPUESTO SOBRE EL VALOR AÑADIDO

En este caso, la redacción de la Agencia Tributaria es meridianamente clara:

– Quien realiza arrendamientos de alojamientos turísticos tiene, a efectos del IVA, la condición de empresario (art 5.uno.c LIVA).

– En tanto que realizados por empresarios los arrendamientos de alojamientos turísticos están sujetos al IVA (art 4.uno LIVA).

– La sujeción al IVA determina la no sujeción al concepto de Transmisiones Patrimoniales Onerosas del Impuesto sobre Transmisiones Patrimoniales (ITP), salvo que sea de aplicación la exención en el IVA (art 4. cuatro LIVA).

– Conforme a la doctrina de la Dirección General de Tributos (consulta V0420-18 entre otras), están exentos del IVA y, por tanto, sujetos a Transmisiones Patrimoniales Onerosas del ITP aquellos arrendamientos de alojamientos turísticos en los que el arrendador NO presta servicios típicos de la industria hotelera. En estos casos, el arrendador no debe presentar ni ingresar el IVA.

– En caso de prestarse servicios propios de la industria hotelera, el arrendamiento de un apartamento turístico no estará exento del IVA y deberá tributar al tipo reducido del 10 por 100 como un establecimiento hotelero por aplicación del art 91.uno.2. 2º LIVA y de acuerdo con el criterio de la Dirección General de Tributos. Ver consulta V0714-15.

– En el ITP, concepto Transmisiones Patrimoniales Onerosas, la cuota tributaria de los arrendamientos se obtendrá aplicando sobre la base liquidable la tarifa que fije la Comunidad Autónoma.

– Si la Comunidad Autónoma no hubiese aprobado la tarifa a que se refiere el párrafo anterior, se aplicará la siguiente escala:

Euros

Hasta 30,05 euros

0,09

De 30,06 a 60,10

0,18

De 60,11 a 120,20

0,39

De 120,21 a 240,40

0,78

De 240,41 a 480,81

1,68

De 480,82 a 961,62

3,37

De 961,63 a 1.923,24

7,21

De 1.923,25 a 3.846,48

14,42

De 3.846,49 a 7.692,95

30,77

De 7.692,96 en adelante, 0,024040 euros por cada 6,01 euros o fracción

(Artículo 12.1 del Real Decreto Legislativo 1/1993, de 24 de septiembre).

La Nota de prensa, así mismo, especifica la posición de la Agencia Tributaria para el caso en el que las rentas son generadas por personas no residentes en España.

OBLIGACIONES DE INFORMACIÓN

Por último, la Nota de Prensa de la Agencia Tributaria informa sobre la nueva obligación de informar de las cesiones de viviendas con fines turísticos a través del modelo 179:

Desde 2018 se establece una nueva obligación de suministro de información relativo a las cesiones de viviendas con fines turísticos a través del modelo 179, que deben presentar las personas o entidades que intermedien en la cesión de uso de viviendas con fines turísticos (ya sean analógicos o digitales); y, en particular, las denominadas “plataformas colaborativas” que intermedien en dichas cesiones.

IMPORTANTE: Esta nueva obligación de información tendrá pleno efecto en la campaña de la declaración de Renta 2018, a presentar en 2019, sin perjuicio de la obligación de declarar las rentas percibidas por la cesión de estas viviendas con fines turísticos en el ejercicio en que se devenguen, al igual que el resto de rendimientos de capital inmobiliario.

Los intermediarios de estas operaciones informarán a la AEAT a partir del ejercicio 2018 de cada una de las cesiones de inmuebles con fines turísticos situadas en territorio español. Se incluyen las cesiones de viviendas turísticas (art. 5.e) de la LAU y el alquiler de temporada (art. 3 de dicha Ley).

La información a suministrar en el nuevo modelo 179 comprende:

– Titular de la vivienda

– Titular del derecho en virtud del cual se cede la vivienda (si es distinta del titular de la vivienda)

– Identificación de las personas o entidades cesionarias.

– Inmueble objeto de cesión.

– Número de días de disfrute de la vivienda con fines turísticos

– Importe percibido por el titular cedente del derecho

– Número de contrato asignado por el intermediario

– Fecha de inicio de la cesión

– Fecha de intermediación

– Identificación del medio de pago utilizado

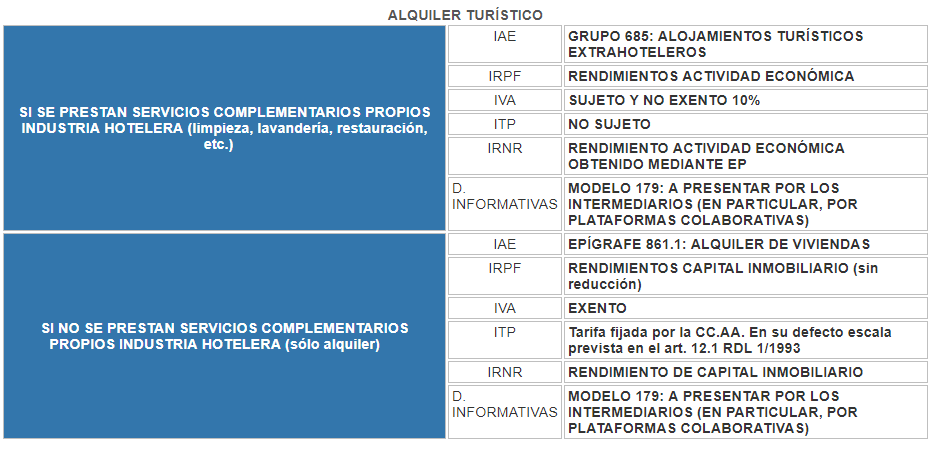

Finalmente, se presenta un cuadro resumen muy útil de todo lo expuesto en la nota de prensa:

| SI SE PRESTAN SERVICIOS COMPLEMENTARIOS PROPIOS INDUSTRIA HOTELERA (limpieza, lavandería, restauración, etc.) | IAE | GRUPO 685: ALOJAMIENTOS TURÍSTICOS EXTRAHOTELEROS |

|---|---|---|

| IRPF | RENDIMIENTOS ACTIVIDAD ECONÓMICA | |

| IVA | SUJETO Y NO EXENTO 10% | |

| ITP | NO SUJETO | |

| IRNR | RENDIMIENTO ACTIVIDAD ECONÓMICA OBTENIDO MEDIANTE EP | |

| D. INFORMATIVAS | MODELO 179: A PRESENTAR POR LOS INTERMEDIARIOS (EN PARTICULAR, POR PLATAFORMAS COLABORATIVAS) | |

| SI NO SE PRESTAN SERVICIOS COMPLEMENTARIOS PROPIOS INDUSTRIA HOTELERA (sólo alquiler) | IAE | EPÍGRAFE 861.1: ALQUILER DE VIVIENDAS |

| IRPF | RENDIMIENTOS CAPITAL INMOBILIARIO (sin reducción) | |

| IVA | EXENTO | |

| ITP | Tarifa fijada por la CC.AA. En su defecto escala prevista en el art. 12.1 RDL 1/1993 | |

| IRNR | RENDIMIENTO DE CAPITAL INMOBILIARIO | |

| D. INFORMATIVAS | MODELO 179: A PRESENTAR POR LOS INTERMEDIARIOS (EN PARTICULAR, POR PLATAFORMAS COLABORATIVAS) |

Más información en El País, o eldiario.es

Si quieres estar informado sobre las últimas novedades sobre alojamientos turísticos de todo tipo, te recomendamos que sigas nuestro Facebook

Partee: la mejor aplicación de check-in de huéspedes

Todo incluido

- Primer mes gratis

(Sin compromiso alguno) - Acceso a aplicación web

(Ordenadores, teléfonos y tablets) - Acceso a APP

(Android e IOS) - Check-ins ilimitados

- Usuarios ilimitados

- Dispositivos ilimitados

- Lectura de pasaportes y documentos de identidad

(más de 150 países - Cámara móvil, táblet y escáner) - Check-in presencial

(Ordenador, teléfono y táblet) - Check-in online universal

(Tus huéspedes no tendrán que instalarse ninguna APP) - Check-in online por reserva

(Tus huéspedes no tendrán que instalarse ninguna APP) - Check-in online desde QR

(Tus huéspedes no tendrán que instalarse ninguna APP) - Firma del viajero sobre la pantalla

(o pad gráfico en ordenadores) - Envío de Partes a la Policía Nacional

(e-hotel/webpol/Atlas) - Envío de Partes a la Guardia Civil

(hospederías) - Envío de Partes a los Mossos d'Esquadra

- Envío de Partes a la Ertzaintza

- Precheckin

- Generación de partes de viajeros

(o fichas policiales, numeradas y firmadas) - Creación de documentos de entrada o admisión

(con cláusulas de estancia y protección de datos) - Importación de calendarios iCal

(Booking, AIrbnb, TripAdvisor, ...) - Gestión de reservas

- Almacenamiento de partes en la nube

- Descarga de copias de Partes

(Siempre que lo necesites) - Exportación de datos a csv

(Excel, editor de textos, etc.) - Integración con PMS y Channel

(Vía API Json y Webhook) - Integración con cerraduras electrónicas

(Pregunta por nuestras integraciones) - Ordenador, SmartPhone o Táblet

- El mejor soporte

(El menor tiempo de respuesta del mercado) - Sin cuotas de alta

(todo está incluido en la cuota) - Puesta en marcha inmediata

(En un par de minutos tendrás todo configurado)